年金・一時金に関する税金

年金・一時金にかかる税金

基金の年金や国の老齢年金は、雑所得として税金がかかります

基金の年金は所得税を一律7.6575% 源泉徴収(復興特別所得税含む)されます。

※国の年金は、色々な控除を考慮し、所得税が源泉徴収されます。

他の所得と合せて確定申告で精算してください。確定申告書は国税庁のホームページから作成できます。

(URL:https://www.nta.go.jp/)

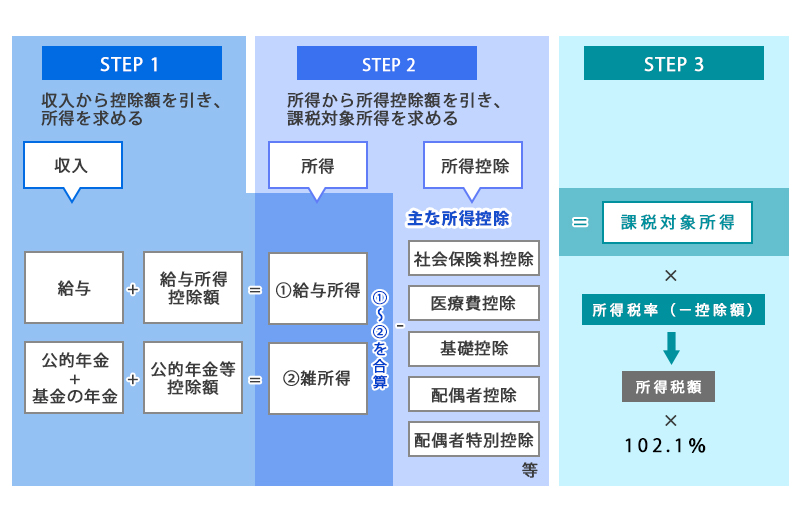

給与と年金収入がある場合の所得税の計算方法

住民税について

住民税は前年の所得に応じた所得割、一律負担の均等割があります。

所得割は課税所得(所得税と控除額が異なる)の10%(市町村民税6%・都道府県民税4%)となります。

一時金は退職所得として税金がかかりますが、勤続年数に応じた控除があります

退職所得控除額の計算方法

| 勤続20年以下 | 勤続年数×40万円(80万円未満は80万円) |

|---|---|

| 勤続20年超 | (勤続年数-20年)×70万円+800万円 |

※勤続年数に1年未満の端数があるときは1年に切り上げます。

例1)勤続4年1日⇒勤続5年 5年×40万円=200万円

例2)勤続36年2ヶ月⇒勤続37年 (37年-20年)×70万円+800万円=1,990万円

※障害者になったことに起因して退職した場合、通常の控除額に100万円を加算します。

※控除を受けるためには「退職所得の受給に関する申告書」の提出が必要です。

税金(確定申告)について

基金の年金や国の老齢年金は、雑所得として税金がかかります

- 基金の年金は所得税を一律7.6575%(復興特別所得税含む)源泉徴収されます。

国の老齢年金は、様々な控除を考慮し、所得税が源泉徴収されます。

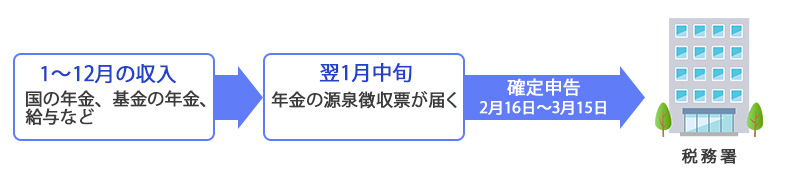

税金の過不足は確定申告で精算

- 確定申告とは、1月1日から12月31日までの1年間の所得を確定させ、様々な控除を含めて本来納めるべき税金を算出し、申告することです。

- 年金は他の所得と合せて確定申告で精算してください。

- 確定申告は翌年2月16日~3月15日に住所地の税務署で行います。(還付の申請は1月から受付)確定申告の詳細は、税務署発行の「確定申告の手引き」をご覧ください。

- また、確定申告書は国税庁のホームページ(https://www.nta.go.jp/)から入力し、作成することができます。

※確定申告の必要がある人

2ヵ所以上から収入がある人、社会保険料控除・医療費控除・生命保険料控除等受ける人